द्वारा पर गणना की गई जोखिम 5/13/2025 11:14:00 पूर्वाह्न

NY फेड से: घरेलू ऋण संतुलन मिश्रित में परिवर्तन; छात्र ऋण की कमी तेजी से बढ़ती है

फेडरल रिजर्व बैंक ऑफ न्यूयॉर्क के सेंटर फॉर माइक्रोइकॉनॉमिक डेटा ने आज इसे जारी किया घरेलू ऋण और ऋण पर तिमाही रिपोर्ट। रिपोर्ट से पता चलता है कि कुल घरेलू ऋण Q1 2025 में $ 167 बिलियन (0.9%) बढ़कर $ 18.20 ट्रिलियन हो गया। रिपोर्ट न्यूयॉर्क फेड के राष्ट्रीय प्रतिनिधि उपभोक्ता क्रेडिट पैनल के आंकड़ों पर आधारित है। इसमें प्रमुख takeaways और उनके सहायक डेटा बिंदुओं का एक-पृष्ठ सारांश शामिल है।

न्यूयॉर्क फेड ने भी एक साथ जारी किया लिबर्टी स्ट्रीट इकोनॉमिक्स ब्लॉग पोस्ट ने छात्र ऋण अपराध की जांच की, जिसमें पहली तिमाही में उधारकर्ताओं को शामिल किया गया था और अन्य क्रेडिट तक उनकी पहुंच के लिए निहितार्थ थे।

न्यूयॉर्क फेड के रिसर्च इकोनॉमिस्ट डैनियल मैंग्रम ने कहा, “पिछले एक साल में क्रेडिट कार्ड और ऑटो ऋण के लिए गंभीर अपराध में संक्रमण दरें बंद हो गई हैं।” “हालांकि, 2025 की पहली तिमाही में पिछले देय छात्र ऋण का पहला बैच बताया गया था, जिसके परिणामस्वरूप गंभीर रूप से अपराधी उधारकर्ताओं में एक बड़ी छलांग लगाई गई थी।”

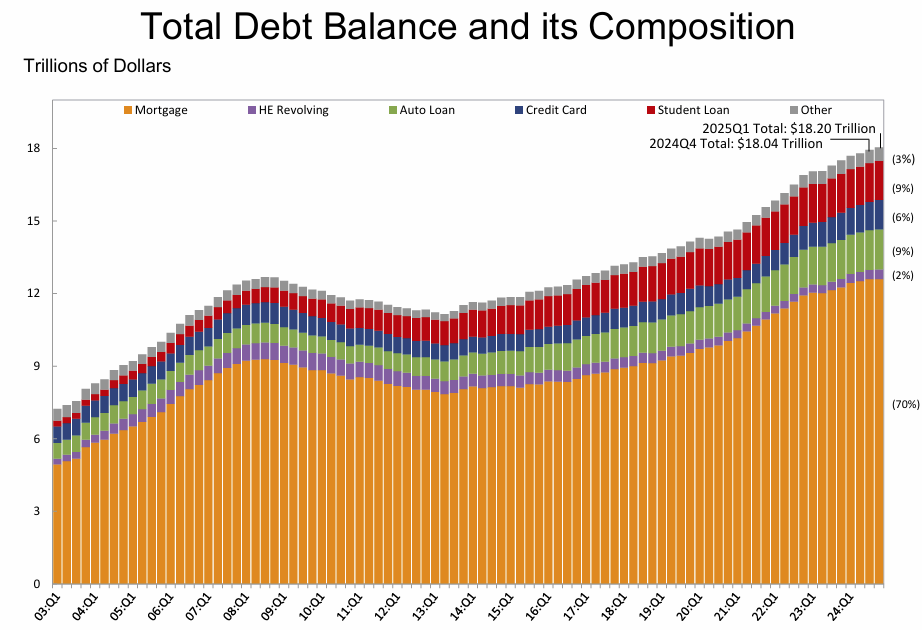

क्रेडिट कार्ड की शेष राशि पिछली तिमाही से 29 बिलियन डॉलर की गिरावट आई और मार्च 2025 के अंत में $ 1.18 ट्रिलियन थी। ऑटो लोन बैलेंस ने भी 13 बिलियन डॉलर की गिरावट दर्ज की, 2011 के बाद से एक तिमाही से दूसरी ड्रॉप का प्रतिनिधित्व किया, और कुल $ 1.64 ट्रिलियन। बंधक शेष $ 199 बिलियन की वृद्धि हुई और $ 12.80 ट्रिलियन थी। HELOC बैलेंस 6 बिलियन डॉलर बढ़कर 402 बिलियन डॉलर हो गया, जो लगातार बारहवें तिमाही में वृद्धि का प्रतिनिधित्व करता है। छात्र ऋण की शेष राशि $ 16 बिलियन की वृद्धि हुई और अब $ 1.63 ट्रिलियन है। अन्य शेष राशि, जिसमें खुदरा कार्ड और अन्य उपभोक्ता ऋण शामिल हैं, $ 12 बिलियन की गिरावट आई।

बंधक उत्पत्ति की गति में थोड़ी वृद्धि हुई, Q1 2025 में $ 426 बिलियन नव की उत्पत्ति के साथ।

पिछली तिमाही से कुल मिलाकर दरों में वृद्धि हुई, जिसमें 4.3% बकाया ऋण के कुछ चरणों में बकाया ऋण था। छात्र ऋण के अपवाद के साथ, लगभग सभी ऋण प्रकारों के लिए प्रारंभिक विलंबता में संक्रमण स्थिर रहा। छात्र ऋणों ने उस दर में एक बड़ी वृद्धि देखी, जिस पर महामारी के कारण लगभग पांच साल के ठहराव के बाद क्रेडिट रिपोर्ट पर अपराधी छात्र ऋणों की रिपोर्टिंग के कारण शेष से शेष राशि की कमी हुई। ऑटो ऋण, क्रेडिट कार्ड और अन्य ऋण के लिए गंभीर अपराध में संक्रमण स्थिर रहा।

महत्व जोड़ें

बड़ी छवि के लिए ग्राफ पर क्लिक करें।

यहाँ से तीन रेखांकन हैं प्रतिवेदन:

पहला ग्राफ Q1 में घरेलू ऋण में वृद्धि से पता चलता है। घरेलू ऋण पहले 2008 में चरम पर था और Q3 2013 में नीचे था। महान मंदी के बाद, महामारी के दौरान ऋण में गिरावट नहीं थी।

NY फेड से:

2025 की पहली तिमाही में कुल नाममात्र घरेलू ऋण शेष राशि में $ 167 बिलियन की वृद्धि हुई, 2024Q4 से 0.9% की वृद्धि हुई। शेष अब $ 18.20 ट्रिलियन पर खड़े हैं और महामारी मंदी से ठीक पहले 2019 के अंत से $ 4.06 ट्रिलियन की वृद्धि हुई है।

दूसरा ग्राफ अपराधी में ऋण का प्रतिशत दिखाता है।

दूसरा ग्राफ अपराधी में ऋण का प्रतिशत दिखाता है।

Q1 में समग्र विलंबता दर में वृद्धि हुई। NY फेड से:

2025 की पहली तिमाही में कुल मिलाकर दरों में वृद्धि हुई। मार्च के अंत तक, बकाया ऋण का 4.3 प्रतिशत चौथी तिमाही में 3.6 प्रतिशत से ऊपर, कुछ चरणों में था। लगभग सभी ऋण प्रकारों के लिए प्रारंभिक विलंबता में संक्रमण स्थिर रहा; अपवाद छात्र ऋण के लिए था, जिसने उस दर में एक बड़ी वृद्धि देखी, जिस पर महामारी के कारण लगभग 5 साल के ठहराव के बाद क्रेडिट रिपोर्ट पर अपराधी छात्र ऋणों की रिपोर्टिंग की फिर से शुरू होने के कारण वर्तमान से घातक से शेष राशि चली गई। गंभीर अपराध में संक्रमण दर, 90 या अधिक दिनों के कारण परिभाषित की गई, ऑटो ऋण और क्रेडिट कार्ड के लिए स्थिर रही, और बंधक, हेलोक्स और छात्र ऋण के लिए वृद्धि देखी।

तीसरा ग्राफ क्रेडिट स्कोर द्वारा बंधक उत्पत्ति को दर्शाता है।

तीसरा ग्राफ क्रेडिट स्कोर द्वारा बंधक उत्पत्ति को दर्शाता है।

NY फेड से:

बंधक उत्पत्ति की मात्रा, उपभोक्ता क्रेडिट रिपोर्टों पर नए बंधक के दिखावे के रूप में मापा जाता है और पुनर्वित्त और खरीद दोनों की उत्पत्ति सहित, 2025Q1 में नए की उत्पत्ति $ 426 बिलियन के साथ थोड़ा बढ़ गया। … क्रेडिट की होम इक्विटी लाइन्स (HELOC) सीमाओं में वृद्धि जारी रही और $ 3 बिलियन की वृद्धि देखी गई।

में बहुत कुछ है प्रतिवेदन।

{kind=link}