द्वारा पर गणना की गई जोखिम 3/11/2025 04:42:00 PM

आवास अर्थशास्त्री टॉम लॉलर से:

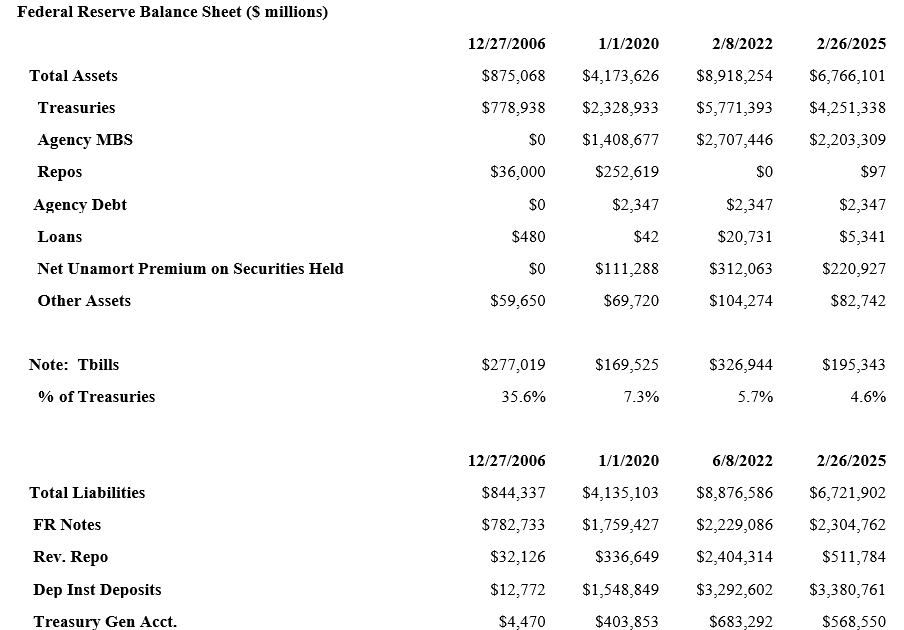

2020 की शुरुआत से 2022 की शुरुआत से फेडरल रिजर्व की बैलेंस शीट लगभग दोगुनी से अधिक $ 8.9 ट्रिलियन से दोगुनी हो गई, जिसमें लगभग सभी लाभ फेडरल रिजर्व की ट्रेजरी और एजेंसी एमबीएस की होल्डिंग में वृद्धि को दर्शाते हैं। ट्रेजरी और एजेंसी एमबीएस परिसंपत्तियों में इनमें से अधिकांश लाभ बहुत कम अवधि के ब्याज-असर वाले फेडरल रिजर्व देनदारियों में वृद्धि के साथ “वित्त पोषित” थे, मुख्य रूप से डिपॉजिटरी संस्थानों (भंडार) और रिवर्स रेपो के जमा।

फेडरल रिजर्व ने जून की शुरुआत में धीरे -धीरे अपनी बैलेंस शीट के आकार को कम करने की प्रक्रिया शुरू की, और 8 जून, 2022 से 26 फरवरी, 2025 तक फेडरल रिजर्व की बैलेंस शीट को 6.8 ट्रिलियन डॉलर से कम कर दिया गया था, जिसमें अधिकांश गिरावट ट्रेजरी और एजेंसी एमबीएस होल्डिंग्स में घट गई थी। एक ही समय में फेडरल रिजर्व अल्पकालिक ब्याज-असर देयताएं एक समान लेकिन थोड़ी छोटी राशि से गिर गईं।

बड़ी छवि के लिए तालिका पर क्लिक करें।

वित्तीय संकट के बाद और कोविड अवधि के बाद फेडरल रिजर्व परिसंपत्तियों में बड़े पैमाने पर वृद्धि हुई है, मुख्य रूप से लंबी अवधि के ट्रेजरी और एजेंसी एमबी की खरीद को दर्शाती है, जबकि इन अवधि के दौरान फेडरल रिजर्व देनदारियों में बड़ी वृद्धि मुख्य रूप से फेडरल रिजर्व अल्पकालिक ब्याज देनदारियों में बढ़ती है (हालांकि फेडरल रिजर्व नोट्स-और ट्रेजरी जनरल अकाउंट बैलेंस भी रोज़)। इन दोनों अवधियों को, “मात्रात्मक सहजता” के रूप में चित्रित किया गया था, जो निजी क्षेत्र द्वारा आयोजित लंबी अवधि के खजाने और एजेंसी एमबी की मात्रा को कम करके और निजी क्षेत्र (बैंकों सहित) द्वारा आयोजित कम अवधि के संघीय रिजर्व देनदारियों की मात्रा को बढ़ाकर लंबी अवधि के ब्याज दरों (और बंधक दरों) को कम करने के लिए डिज़ाइन किए गए थे।

2022 की शुरुआत से ट्रेजरी और एजेंसी एमबीएस के फेडरल रिजर्व होल्डिंग्स में महत्वपूर्ण गिरावट को देखते हुए, असंबद्ध (जैसे कि ट्रेजरी सेक्रेटरी बेसेन्ट) यह निष्कर्ष निकाल सकता है कि फेडरल रिजर्व उस अवधि में ट्रेजरी और एमबीएस का एक बड़ा शुद्ध विक्रेता रहा है। वास्तव में, अगर फेड ने इस अवधि में लंबी अवधि के ट्रेजरी और एमबी को बेचकर अपनी बैलेंस शीट के आकार को कम करने के लिए चुना था और अपनी छोटी अवधि के ब्याज-असर देयताओं को कम करने के लिए आय का उपयोग किया था, तो यह अवधि वास्तव में एक होगी जिसे “मात्रात्मक कसने” के रूप में चित्रित किया जा सकता है।

2022 की शुरुआत से ट्रेजरी और एजेंसी एमबीएस के फेडरल रिजर्व होल्डिंग्स में महत्वपूर्ण गिरावट को देखते हुए, असंबद्ध (जैसे कि ट्रेजरी सेक्रेटरी बेसेन्ट) यह निष्कर्ष निकाल सकता है कि फेडरल रिजर्व उस अवधि में ट्रेजरी और एमबीएस का एक बड़ा शुद्ध विक्रेता रहा है। वास्तव में, अगर फेड ने इस अवधि में लंबी अवधि के ट्रेजरी और एमबी को बेचकर अपनी बैलेंस शीट के आकार को कम करने के लिए चुना था और अपनी छोटी अवधि के ब्याज-असर देयताओं को कम करने के लिए आय का उपयोग किया था, तो यह अवधि वास्तव में एक होगी जिसे “मात्रात्मक कसने” के रूप में चित्रित किया जा सकता है।

हालांकि, यह नहीं है कि फेडरल रिजर्व ने इस अवधि में क्या किया। एजेंसी एमबीएस फ्रंट पर फेडरल रिजर्व अपने एमबीएस होल्डिंग्स को नए एमबीएस में प्रमुख चुकौती को फिर से लागू नहीं करने से बंद करने की अनुमति दे रहा है। और ट्रेजरी के मोर्चे पर फेडरल रिजर्व ने कुछ (लेकिन सभी नहीं) कोषागारों में से कुछ को फिर से स्थापित किया है जो कि परिपक्व हो रहे हैं (जो परिभाषा के अनुसार कम अवधि हैं) मध्यवर्ती और लंबी परिपक्वता में, “कैप” और लक्षित बैलेंस शीट स्तरों द्वारा निर्धारित राशि के साथ।

क्योंकि किसी भी वर्ष में फेड ट्रेजरी होल्डिंग्स की एक बड़ी राशि परिपक्व होने के बाद, और किसी भी वर्ष में परिपक्व होने के बाद से फेड की लक्षित बैलेंस शीट में कमी से अधिक हो गई है, नेट पर फेडरल रिजर्व 2022 से 2025 तक ट्रेजरी सिक्योरिटीज का एक बड़ा शुद्ध खरीदार रहा है। ऋण बकाया, जिसमें एक बड़ी मात्रा में ट्रेजरी बिल शामिल हैं), शुद्ध परिणाम यह रहा है कि कुल फेड ट्रेजरी होल्डिंग्स में गिरावट आई है, फेड ट्रेजरी होल्डिंग्स की औसत परिपक्वता में काफी वृद्धि हुई है, और फेड ट्रेजरी होल्डिंग्स की औसत परिपक्वता और विपणन योग्य ट्रेजरी प्रतिभूतियों के बीच अंतर में काफी वृद्धि हुई है।

पूछताछ करने वाले दिमाग यह जानना चाह सकते हैं कि फेडरल रिजर्व ने पहले से खरीदी गई लंबी परिपक्वता/अवधि की संपत्ति बेचकर अपने बैलेंस शीट लक्ष्यों को क्यों प्राप्त नहीं किया था। जबकि फेड ने वास्तव में कभी नहीं बताया कि यह क्यों नहीं किया गया, निहित रूप से तीन कारण हैं: सबसे पहले, फेड चिंतित था कि बड़े पैमाने पर संपत्ति की बिक्री बाजारों में “विघटनकारी” होगी; दूसरा, फेड बड़े नुकसान बुक नहीं करना चाहता था, जिससे ट्रेजरी में अपने आस्थगित प्रेषण को बढ़ाया जाएगा; और तीसरा, फेड अपने “मात्रात्मक सहजता” में से कुछ को रखना चाहता था; यह है कि यह मात्रात्मक कसने में संलग्न नहीं होना चाहता था, लेकिन इसके बजाय बस पहले की तुलना में थोड़ा कम मात्रात्मक सहजता करना चाहता था।

अब ट्रेजरी होल्डिंग्स पर ध्यान केंद्रित करना, नीचे एक तालिका है जिसमें फरवरी 2025 के अंत में फेड ट्रेजरी होल्डिंग्स और मार्केटेबल ट्रेजरी डेट बकाया है।

इस तालिका से नोट करने के लिए कई चीजें हैं। सबसे पहले, फरवरी के अंत तक सभी फेड ट्रेजरी होल्डिंग्स की औसत परिपक्वता 8.952 वर्ष थी, जो कि ट्रेजरी मार्केटेबल ट्रेजरी डेट बकाया की औसत परिपक्वता से 3 साल से अधिक थी। यदि कोई सिर्फ दिखता है और ट्रेजरी बिल, नोट, और बॉन्ड होल्डिंग्स (यह स्पष्ट नहीं है कि टिप्स होल्डिंग्स उपज वक्र को कैसे प्रभावित कर सकते हैं), फेड होल्डिंग्स की औसत परिपक्वता 9.003 वर्ष, 3.1 वर्ष की तुलना में अधिक से अधिक है, जो कि विपणन योग्य ट्रेजरी बिल, नोट्स और बॉन्ड बकाया है। यह एक “तटस्थ” रुख नहीं है जब यह फेडरल रिजर्व की बैलेंस शीट पर आता है, लेकिन इसके बजाय इस तथ्य को दर्शाता है कि मात्रात्मक सहजता लागू रही।

इस तालिका से नोट करने के लिए कई चीजें हैं। सबसे पहले, फरवरी के अंत तक सभी फेड ट्रेजरी होल्डिंग्स की औसत परिपक्वता 8.952 वर्ष थी, जो कि ट्रेजरी मार्केटेबल ट्रेजरी डेट बकाया की औसत परिपक्वता से 3 साल से अधिक थी। यदि कोई सिर्फ दिखता है और ट्रेजरी बिल, नोट, और बॉन्ड होल्डिंग्स (यह स्पष्ट नहीं है कि टिप्स होल्डिंग्स उपज वक्र को कैसे प्रभावित कर सकते हैं), फेड होल्डिंग्स की औसत परिपक्वता 9.003 वर्ष, 3.1 वर्ष की तुलना में अधिक से अधिक है, जो कि विपणन योग्य ट्रेजरी बिल, नोट्स और बॉन्ड बकाया है। यह एक “तटस्थ” रुख नहीं है जब यह फेडरल रिजर्व की बैलेंस शीट पर आता है, लेकिन इसके बजाय इस तथ्य को दर्शाता है कि मात्रात्मक सहजता लागू रही।

दूसरा, फेड ने केवल फरवरी के अंत में बकाया $ 3.1% विपणन योग्य ट्रेजरी बिलों का एक पैलेट्री आयोजित की, और ट्रेजरी बिलों में कुल फेड ट्रेजरी होल्डिंग्स के 4.7% के लिए जिम्मेदार था। तुलना के माध्यम से, ट्रेजरी बिल ने 2006 के अंत में कुल फेड ट्रेजरी होल्डिंग्स का 35% हिस्सा लिया।

और तीसरा, फेड ने फरवरी के अंत में 10 वर्षों में परिपक्व होने वाले 30% विपणन योग्य ट्रेजरी बॉन्ड का एक चौंका दिया, और 10+ परिपक्वता ट्रेजरी बॉन्ड कुल फेड ट्रेजरी होल्डिंग्स का 34% थे।

नीचे 2022 के अंत के लिए एक तुलनीय तालिका है।

जबकि फरवरी 2025 के अंत में फेडरल रिजर्व की बैलेंस शीट 2022 के अंत में काफी कम थी, फरवरी 2025 के अंत में फेड ट्रेजरी होल्डिंग्स और मार्केटेबल ट्रेजरी ऋण की औसत परिपक्वता और विपणन योग्य ट्रेजरी ऋण के बीच “अंतर” (सिर्फ 3 साल से अधिक) 2022 (सिर्फ 1.6 वर्ष के तहत) के अंत में काफी व्यापक था। जाहिर है, बैलेंस शीट के आकार में गिरावट ने उस डिग्री को काफी हद तक बढ़ा दिया है, जिसमें फेड की बैलेंस शीट ने इस अवधि में मात्रात्मक सहजता की डिग्री को कम कर दिया है।

जबकि फरवरी 2025 के अंत में फेडरल रिजर्व की बैलेंस शीट 2022 के अंत में काफी कम थी, फरवरी 2025 के अंत में फेड ट्रेजरी होल्डिंग्स और मार्केटेबल ट्रेजरी ऋण की औसत परिपक्वता और विपणन योग्य ट्रेजरी ऋण के बीच “अंतर” (सिर्फ 3 साल से अधिक) 2022 (सिर्फ 1.6 वर्ष के तहत) के अंत में काफी व्यापक था। जाहिर है, बैलेंस शीट के आकार में गिरावट ने उस डिग्री को काफी हद तक बढ़ा दिया है, जिसमें फेड की बैलेंस शीट ने इस अवधि में मात्रात्मक सहजता की डिग्री को कम कर दिया है।

इस अवधि में विशेष रूप से आश्चर्यजनक लगता है कि ट्रेजरी बिलों की अपनी होल्डिंग को कम करने के लिए फेड का निर्णय है। यदि फेड मात्रात्मक सहजता की डिग्री को कम करना चाहता था, जबकि एक ही समय पर उस गति को सीमित करता है जिसके साथ कुल बैलेंस शीट गिर गई, तो ऐसा करने का एक स्पष्ट तरीका ट्रेजरी बिल में “अतिरिक्त” ट्रेजरी परिपक्वता को फिर से स्थापित करना होगा। (आखिरकार, परिपक्वता के करीब ट्रेजरी नोट उनकी प्रकृति की छोटी परिपक्वता संपत्ति के द्वारा हैं!) और दूसरा, फेड ने 2022 के अंत में कुल ट्रेजरी बिलों के 8% से कम का आयोजन किया, जबकि ट्रेजरी नोट्स और बॉन्ड के सापेक्ष ट्रेजरी बिलों को बढ़ाने के लिए पर्याप्त कमरे का सुझाव देते हुए, लगभग 27% ट्रेजरी नोट्स और बॉन्ड बकाया की तुलना में।

इस अवधि के बजाय फेड ने ट्रेजरी नोट्स और बॉन्ड में “अतिरिक्त” परिपक्वता की महत्वपूर्ण मात्रा (शुद्ध लगभग $ 450 बिलियन) को फिर से स्थापित किया, जिसमें लगभग 8 वर्षों के फरवरी के अंत में एक औसत औसत परिपक्वता थी, और स्पष्ट रूप से खरीद के समय एक उच्च भारित औसत परिपक्वता थी। (उदाहरण के लिए, फरवरी 2023 के अंत में 10 साल की ट्रेजरी खरीद फरवरी 2025 के अंत में 8 साल की परिपक्वता होगी)। मैं “अनुमान” कि इस अवधि में खरीद के समय में शुद्ध खरीद की भारित औसत परिपक्वता लगभग 8.7 वर्ष थी।

क्या होगा अगर फेडरल रिजर्व ने सभी “अतिरिक्त” ट्रेजरी परिपक्वताओं के सभी को फिर से स्थापित किया था (यानी, यह ट्रेजरी बिलों में अपनी कुल बैलेंस शीट लक्ष्य को समान रखता है)? यहाँ फेड की बैलेंस शीट फरवरी के अंत में कैसा दिखती थी।

जैसा कि तालिका से पता चलता है, “अतिरिक्त” परिपक्वताओं को फिर से संगठित करने के लिए एक “ऑल टीबीआईएल” रणनीति ने फेडरल रिजर्व ट्रेजरी होल्डिंग्स की भारित औसत परिपक्वता को लगभग एक पूरे वर्ष तक कम कर दिया होगा, और जबकि डब्ल्यूएएम अभी भी सभी विपणन योग्य ट्रेजरी ऋण बकाया की तुलना में अधिक होगा, यह कम से कम फेडरल रिजर्व होल्डिंग्स को “तटस्थ” स्तर पर ले जाने में कुछ प्रगति का प्रतिनिधित्व करेगा।

जैसा कि तालिका से पता चलता है, “अतिरिक्त” परिपक्वताओं को फिर से संगठित करने के लिए एक “ऑल टीबीआईएल” रणनीति ने फेडरल रिजर्व ट्रेजरी होल्डिंग्स की भारित औसत परिपक्वता को लगभग एक पूरे वर्ष तक कम कर दिया होगा, और जबकि डब्ल्यूएएम अभी भी सभी विपणन योग्य ट्रेजरी ऋण बकाया की तुलना में अधिक होगा, यह कम से कम फेडरल रिजर्व होल्डिंग्स को “तटस्थ” स्तर पर ले जाने में कुछ प्रगति का प्रतिनिधित्व करेगा।

कुछ आश्चर्यचकित हो सकते हैं कि क्या टीबीआईएलएस में इतनी बड़ी वृद्धि विघटनकारी हो सकती है। मैं तर्क नहीं दूंगा, क्योंकि इस tbills पुनर्निवेश रणनीति ने अभी भी फरवरी के अंत में सभी Tbill बकाया के सभी हिस्सों को केवल 10.5%पर छोड़ दिया होगा, जबकि सभी ट्रेजरी नोटों और बॉन्ड के बकाया के सभी हिस्सेदारी की तुलना में।

हालांकि, फेडरल रिजर्व ने इसके बजाय एक पुनर्निवेश रणनीति जारी रखी है जो निजी क्षेत्र के सरकारी दायित्वों (इसके ट्रेजरी सुरक्षा होल्डिंग्स और इसकी अल्पकालिक देनदारियों के माध्यम से) की औसत परिपक्वता को कम करती है। और इसके अभी भी बड़े पैमाने पर ($ 2.2 ट्रिलियन) एजेंसी एमबीएस पोर्टफोलियो को एक अनुमानित औसत जीवन के साथ 8 ½ – 9 साल के लिए केवल धीरे -धीरे रोल करने के लिए इस निजी क्षेत्र की परिपक्वता “परिवर्तन” में और भी अधिक जोड़ता है।

तो नेट, एक कर सकता है (और चाहिए) वर्तमान फेडरल रिजर्व बैलेंस शीट नीति अभी भी एक मात्रात्मक सहजता मोड में है, लेकिन बस उतना नहीं जितना कि कई साल पहले था। यह एक कारण हो सकता है कि उपज वक्र को एक मंदी को “ट्रिगर” किए बिना इतने लंबे समय तक उलट दिया गया था, और क्यों ट्रेजरी टर्म प्रीमियम ऐतिहासिक रूप से कम रहता है (हालांकि कुछ साल पहले जितना कम नहीं है)।

आगे देखते हुए, यह काफी संभव है कि जब फेड अंततः अपनी बैलेंस शीट के आकार को कम करने से रोकने का फैसला करता है, तो यह अपने ट्रेजरी होल्डिंग्स की औसत परिपक्वता को कम करने के लिए भी काम करेगा। यहाँ जनवरी की बैठक के मिनटों के कुछ अंश हैं। (मेरे बोल्ड)

“कई प्रतिभागियों ने बैलेंस शीट से संबंधित कुछ मुद्दों पर भी चर्चा की। ट्रेजरी प्रतिभूतियों की माध्यमिक-बाजार खरीद की संरचना के बारे में जो एक बार फेडरल रिजर्व की प्रतिभूतियों की होल्डिंग्स के आकार को कम करने की प्रक्रिया में समाप्त हो गई थी, समाप्त हो गई थी, जो समाप्त हो गई थी, कई प्रतिभागियों ने यह विचार व्यक्त किया कि यह एक तरह से खरीद की संरचना के लिए उपयुक्त होगा, जिसने सोमा पोर्टफोलियो की परिपक्वता रचना को ट्रेजरी ऋण के बकाया स्टॉक के करीब ले जाया। जबकि बाजार में व्यवधानों के जोखिम को कम करना भी।

इसके बाद, उप प्रबंधक ने संभावित वैकल्पिक रणनीतियों पर नीति निर्माताओं को जानकारी दी, जो समिति बैलेंस शीट अपवाह की प्रक्रिया के अंतिम निष्कर्ष के बाद द्वितीयक बाजार में ट्रेजरी सिक्योरिटीज की खरीद के संबंध में हो सकती है। ये रणनीतियाँ कमेटी के सिद्धांतों और फेडरल रिजर्व की बैलेंस शीट के आकार को कम करने की योजनाओं में निर्धारित नीति को और लागू करेंगी। ब्रीफिंग ने कुछ उदाहरण परिदृश्यों को रेखांकित किया; प्रत्येक परिदृश्य के तहत, एजेंसी ऋण और एजेंसी बंधक समर्थित प्रतिभूति (एमबीएस) होल्डिंग्स से प्राप्त प्रमुख भुगतान को माध्यमिक-बाजार खरीद के माध्यम से ट्रेजरी सिक्योरिटीज की ओर निर्देशित किया जाएगा। प्रस्तुत परिदृश्य सोम में ट्रेजरी प्रतिभूतियों की होल्डिंग्स के विभिन्न प्रक्षेपवक्रों के अनुरूप थे। माना जाता है कि सभी परिदृश्यों के तहत, सोमा पोर्टफोलियो में ट्रेजरी होल्डिंग्स की परिपक्वता रचना ट्रेजरी सिक्योरिटीज के बकाया स्टॉक की परिपक्वता रचना के साथ निकट संरेखण में चली गई। परिदृश्य इस बात पर भिन्न थे कि यह संरेखण कितनी जल्दी प्राप्त हो जाएगा और, इसी तरह, सोम पोर्टफोलियो में आयोजित ट्रेजरी बिलों के हिस्से में आने वाले वर्षों में बढ़ी हुई वृद्धि पर।। “

सोमा होल्डिंग्स की परिपक्वता और विपणन योग्य ट्रेजरी ऋण की परिपक्वता के बीच विशाल वर्तमान अंतर को देखते हुए, संभवतः इन टिप्पणियों से पता चलता है कि जब फेड अपनी बैलेंस शीट को सिकोड़ने से रोकने का फैसला करता है, तो यह दीर्घकालिक खजाने की अपनी खरीद को भी कम कर सकता है !!!

हालांकि, यह सिर्फ एक हो सकता है, और अंतरिम में फेड ने इंटरमीडिएट- और दीर्घकालिक ट्रेजरी का एक बड़ा शुद्ध खरीदार बनाया है।

इस बहुत लंबे लेख को समाप्त करने के लिए, यहां इस वर्ष की नीलामी में ट्रेजरी नोट्स और बॉन्ड की सोमा खरीद (ऐड-ऑन) की एक सूची दी गई है।

इस बहुत लंबे लेख को समाप्त करने के लिए, यहां इस वर्ष की नीलामी में ट्रेजरी नोट्स और बॉन्ड की सोमा खरीद (ऐड-ऑन) की एक सूची दी गई है।

यह आवास अर्थशास्त्री टॉम लॉलर से था।

{kind=link}